大野会計コラム

その費用、修繕費?それとも資本的支出?

2014.06.04

不動産オーナーの方

目次

- 私は、建築後10年を経過したマンションの外壁が一部はく離したことにより、その部分の改修工事とともに合わせて、外壁全面について塗装工事を行いました。これらの工事に要した費用の総額は3,000万円ですが、全額修繕費として必要経費に算入してもよいでしょうか?

- はく離した外壁工事が原状回復のためのものと認められる場合には、3,000万円全額を塗装に要した費用と共に修繕費として処理してもよいと思われます。

解説

業務の用に供されている固定資産の修理、改良等のために支出した金額のうちその固定資産の通常の維持管理のため、または災害等によりき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費とされます。

(修繕費の例)

- 壁の塗装費用

- 床のき損部分の取替え

- 畳の表替え

- はく離した瓦の取替え

- き損したガラスの取替えまたは障子、ふすまの張り替え

- き損(雨漏りなど)した屋根の防水工事(平成11年10月15日裁決参照)

(資本的支出の例)

- 建物の避難階段の取付け(物理的な付加)

- 事務所用を居住用にする(用途の変更)

- モルタルの壁をタイルに張り替える(耐久性を増す)

したがって、ご質問の場合は、はく離した外壁の改修工事がはく離する以前の建物の効用(耐用年数)を維持するためのものであると客観的に認識できれば原状回復費用として修繕費に該当します。 なお、はく離した部分のみならず外壁の全面に対して塗装工事を行ったということですが、その塗装工事が単にペンキなどをぬる程度のものであれば、通常の維持補修と認められますから、修繕費として取り扱って差し支えありません。

- 国税不服審判所 平成元年10月6日 裁決事例

- 賃貸マンション(鉄筋コンクリート造り)の外壁等の補修工事に要した支出は、修繕費に当たるとした事例 (内容)資本的支出と修繕費の区分は、支出金額の多寡によるのではなく、その実質によって判定するものと解されるところ、本件建物の外壁等の補修工事のうち、外壁等への樹脂の注入工事等は建物全体にされたものではなく、また、塗装工事等は建物の通常の維持または管理に必要な修繕そのものであるから、これらに要した費用は修繕費とするのが相当である。また、外壁天井防水美装工事は、補修工事に伴う補修面の美装工事であって、塗装材として特別に上質な材料を用いていないので、これに要した費用も修繕費とするのが相当である。

重要!修繕費として認められるポイント

- 使用可能期間(耐用年数)を延長しない修繕であること

- 資産の価値を増加させない(通常の維持または管理に必要な)修繕であること

- 新たな資産の取得(物理的な付加)でない修繕であること

- 用途の変更でない修繕であること

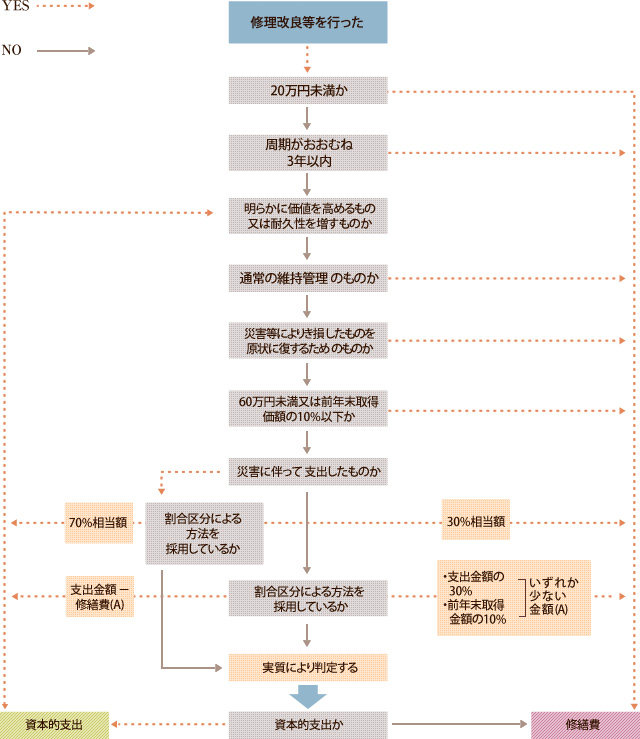

修繕費と資本的支出の判定フローチャート