大野会計コラム

- HOME

- 大野会計コラム

- 会社経営者・個人事業主の方へ

- 税務上のリース取引

税務上のリース取引

2019.01.29

会社経営者・個人事業主の方へ

目次

平成19年にリース会計基準が改正され、平成20年4月1日以後に契約するリース取引は、原則として売買取引として取扱うものとされました。今回はこの「リース取引」について解説します。

税務上のリース取引

法人が平成20年4月1日以後に締結する契約に係る賃貸借取引(リース取引)のうち一定のもの(以下「税務上のリース取引」*1という)については、その取引の目的となる資産(以下「リース資産」という)の賃貸人から賃借人への引渡しの時にそのリース資産の売買があったものとされます。

1) 税務上のリース取引とは

税務上のリース取引とは、資産の賃貸借のうち、次の2つの要件を満たすものをいいます。

■中途解約禁止(ノンキャンセラブル)

賃貸借期間の中途において契約の解除をすることができないもの又はこれに準ずるものであること。

■フルペイアウト

賃借人が賃貸借資産からもたらされる経済的利益を実質的に享受することができ、かつ、賃貸借資産の使用に伴って生ずる費用を実質的に負担すべきこととされているもの(※1)であること。

(※1)

「賃貸借資産の使用に伴って生ずる費用を実質的に負担すべきこととされているもの」とは、契約の解除をすることができないとされている賃貸借期間中に支払われる賃借料の合計額が、その賃貸借資産の取得のために通常要する価額(附随費用を含む。)のおおむね90%を超える場合をいう。*2

(参考1)

会計と税務で呼称は異なるが、会計上のファイナンス・リース取引と税務上のリース取引はいずれも、ほぼ同じ定義、概念のもとで分類されているため、基本的に違いはない。

(参考2)

税務通信3018号では、上記(※1)のフルペイアウトの要件において、「明文の規定や取扱いはないものの、残価保証額については「賃貸借期間中に支払われる賃借料の合計額」に含まれると解されることが本誌の取材で明らかになった」とされている。

2) 資産の賃貸借から除かれるものの範囲

土地の賃貸借のうち次に掲げるものは、税務上のリース取引の範囲*3から除きます。

A.「借地権の設定等により地価が著しく低下する場合の土地等の帳簿価額の一部の損金算入」*4の規定の適用があるもの。

B.次に掲げる要件(これらに準ずるものを含む)のいずれにも該当しないもの

- 賃貸借期間終了の時又は中途において、その土地が無償又は名目的な対価の額でその賃借人に譲渡されるものであること。

- 賃貸借期間終了の時又は中途において、その土地を著しく有利な価額で買い取る権利がその賃借人に与えられているものであること。

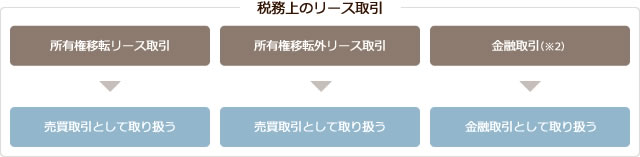

税務上のリース取引の区分

(※2)

金融取引*5

譲受人から譲渡人に対するリース取引を条件に資産の売買を行った場合において、資産の種類、売買及び賃貸に至るまでの事情その他の状況に照らし、これら一連の取引が実質的に金銭の賃借と認められるときは、資産の売買はなかったものとし、譲受人から譲渡人に対する金銭の貸付けがあったものとする。

税務上の改正点

平成20年4月1日以後に締結される契約に係る所有権移転外リース取引については、原則として売買処理が適用されることとなりました。

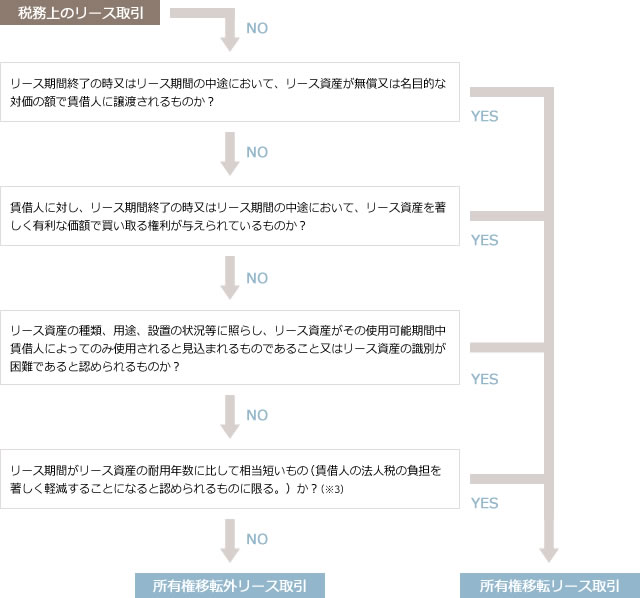

所有権移転リース取引と所有権移転外リース取引の判定*6

(※3)

「相当短いもの」とは、リース期間がリース資産の耐用年数×70%(耐用年数が10年以上のリース資産については耐用年数×60%)に相当する年数(1年未満の端数は切捨て)を下回る期間であるものをいう。*7

税務上の借手の処理*8

(※4)

残価保証額*9

「残価保証額」とは、リース期間終了の時にリース資産の処分価額が所有権移転外リース取引に係る契約において定められている保証額に満たない場合にその満たない部分の金額を賃借人が支払うこととされている場合におけるその保証額をいう。

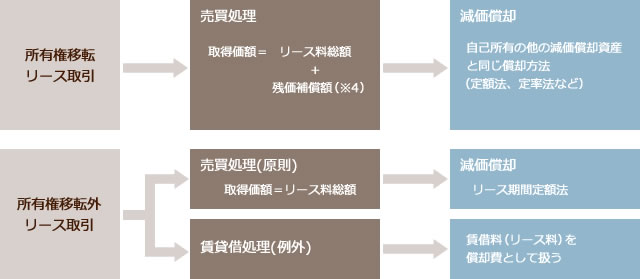

所有権移転外リース取引を売買処理した場合*10

所有権移転外リース取引により賃借人が取得したものとされるリース資産である減価償却資産については、償却方法がリース期間定額法となります。

A. リース資産の取得価額は残価保証額を控除した金額とする。

B. 再リース料は、取得価額に算入しない。

C. リース資産を事業供用するために支出する附随費用はリース資産の取得価額に算入する。

D. リース資産に資本的支出をした場合には、その支出金額を取得価額として新たなリース資産を取得したものとし、資本的支出をした日から既存のリース資産のリース期間終了の日までの期間で償却する。

E. リース期間終了時にそのリース資産を買い取る場合には、買い取り代金の額は買い取り時にリース資産の取得価額に加える。

消費税法上の改正点

リース資産の賃借人は、リース資産の引渡し等を受けた日の属する課税期間において仕入税額控除の規定を適用することとなりました。(賃貸借処理の場合の例外あり)

仕入税額控除*11

A. 税務上、所有権移転外リース取引は売買取引とみなされるため、リース資産の引渡しを受けた日の属する課税期間において仕入税額控除の規定の適用を受ける。(一括控除)

B. 契約上の残価保証額はリース取引開始時において消費税の課税対象とはならない。

C. リース契約書において利息相当額が明示されている場合には、当該利息相当額部分は消費税法上非課税となる。

D. 賃借人が賃貸借処理をしている場合も一括控除が原則であるが、リース料支払時の属する課税期間において仕入税額控除の規定の適用を受ける「分割控除」も認められることとなった。

*1:法人税法64の2(3)、法人税法施行令131の2

*2:法人税法施行令131の2(2)

*3:法人税法施行令131の2(1)

*4:法人税法施行令138

*5:法人税法64の2(2)

*6:法人税法施行令48の2(5)五

*7:法人税法基本通達7‐6の2‐7

*8:法人税法64の2(1)

*9:法人税法施行令48の2(5)六

*10:法人税法施行令48の2(1)六、55(3)、法人税法基本通達7‐6の2‐9

*11:消費税法基本通達5‐1‐9,6‐3‐1(17)、11‐3‐2