大野会計コラム

- HOME

- 大野会計コラム

- 相続についてお悩みの方

- 広大地評価はこう変わった

広大地評価はこう変わった

2018.02.19

相続についてお悩みの方

平成29年9月の財産評価基本通達の一部改正により、平成30年1月より土地の広大地評価が廃止され、「地積規模の大きな宅地の評価」が新設されました。

この改正により相続税等の土地評価額が大幅に上昇します。

改正前では、相続等した土地が広大地に該当すると、仮に面積1,000㎡なら路線価の55%の評価額、5,000㎡を超えるとなんと路線価のわずか35%の評価額で相続税の申告で済んでいました。

この大きな評価減は、広大地補正率を乗じることによって減額され、広い土地を所有する不動産オーナー様にとっては大きな相続税の減税となっていました。

そもそも広大地の減額が認められた理由は、一戸建て用地として建売業者が広大な土地を取得する場合に、新たな道路(開発道路)の新設等「潰れ地」が発生するため、その「潰れ地」を見越し、安く土地を仕入れるため、その減額相当分を売る側となる地主の土地の相続税評価にも反映させる必要があったからです。

しかしながら、実際の売買価額と比べ減額しすぎではないか、また広大地に該当するかしないのかの判断が非常にむづかしい、との批判があり平成29年の改正となりました。

平成29年の改正で広大地補正率は廃止され、新たに規模格差補正率を用いることとなり、仮に相続等した土地が地積規模の大きな宅地に該当しますと、面積1,000㎡なら路線価の78%の評価額、5,000㎡を超えても路線価の71%の評価額となり、改正前と比べ、土地の評価額は、面積1,000㎡なら約1.42倍(注)、面積5,000㎡を超えると約2.03倍(注)も大幅に上がります。(注)奥行補正率を考慮しないこととします。

この改正は、平成30年1月1日からの相続、贈与等から適用され、広い土地を所有する不 動産オーナー様にとって、相続税の大増税となります。

(1) 新法「地籍規模の大きな宅地の評価」と旧法「広大地評価」との補正率の対比

(注)三大都市圏(首都圏、近畿圏、中部圏)内による。

(2) 新法「地籍規模の大きな宅地の評価」について

| メリット | 指定容積率400%(東京都特別区300%)未満の土地であれば、今まで広大地評価ができなかったマンション適地でも地籍規模の大きな宅地の評価が適用可能です。 |

| デメリット | 規模格差補正率と広大地補正率を比べると、規模格差補正率の方が高く減額効果が縮小されます。 |

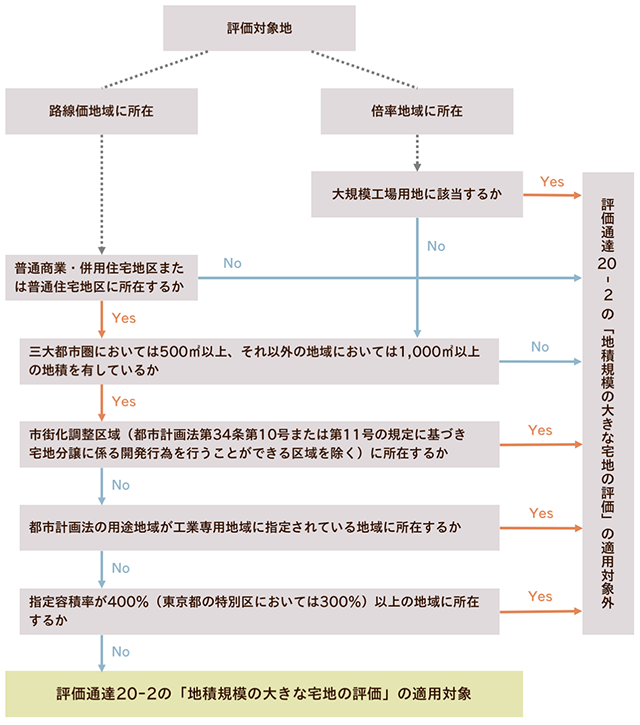

(3) 「地積規模の大きな宅地の評価」の適用対象の判定フローチャート