大野会計コラム

- HOME

- 大野会計コラム

- 相続についてお悩みの方

- ハッピー相続 3つの節税テクニック

ハッピー相続 3つの節税テクニック

2012.09.05

相続についてお悩みの方

目次

不動産資産を保有しているけど、相続税のことを思うと頭が痛い…。今回はそんなお悩みをお持ちの方のための節税テクニックを紹介します。

同族会社による所得・相続税対策

土地・建物ともに個人で保有している場合、同族会社を設立し建物のみを会社に譲渡します。この時、譲渡額を帳簿価額以下にすると譲渡税はかかりません。

ポイント

- 個人と会社への所得分散でき、個人・会社のトータルの税金が減少

- 会社は子供へ役員報酬を支払い、子供は将来の相続税の納税資金を確保

- 建物を譲渡する時は、帳簿価額以下で譲渡すると親に譲渡税はかからない

- 会社に建物移転後、税務署に「土地の無償返還に関する届出書」を提出すると、土地の評価額は路線価の80%に減額される。

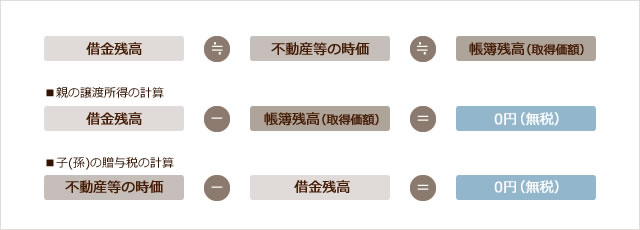

負担付贈与を利用した大口資産贈与

負担付贈与とは、プラスの財産(不動産・有価証券・預貯金等)とマイナスの財産(借入金等)とをまとめて一度に子、孫に贈与することをいいます。この時、プラスの資産とマイナスの資産がほぼ同じであれば、譲渡税も贈与税も無税にすることができます。

当事務所の相続税対策

当事務所の相続税対策

- ■親の譲渡所得の計算

- 借入金 ー(土地の購入金額 + 建物帳簿残高 + 有価証券 + 預貯金)= 4.0億 -(2.0億 + 1.5億 + 0.5億 + 0.5億)= △0.5億

- ■子(孫)の贈与税の計算

- (土地時価 + 建物時価 + 有価証券 + 預貯金) - 借入金 =(2.0億 + 1.0億 + 0.5億 + 0.5億)- 4.0億 = 0円

ポイント

- 借入金と贈与資産とはひも付きである必要はない

- 贈与資産は不動産・有価証券・預貯金など何でもOK

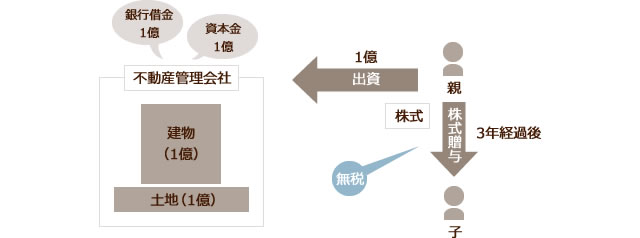

同族株式贈与を利用した大口資産贈与

保有している不動産を管理するための不動産管理会社への出資を行うことで、株式の形で贈与する方法です。会社が取得した不動産は3年間は取得額で評価されるため、相続税評価額で評価されるまで待つのがポイントです。

相続税評価額の賃借対照表

- ■親の譲渡所得の計算

- ① 取得価額そのままの金額

- ② 固定資産税評価額 ×(1 – 借家権割合)=(新築価格 × 0.5)×(1 – 0.3)≒ 0.35億円

- ③ 時価 × 0.8(路線価額)×(1 – 借地権割合 × 借家権割合)= 0.8億円 × 0.82 ≒ 0.65億円

- ④ 建物(0.35)+ 土地(0.65) – 借入金(1.00)= 0

ポイント

- 会社が取得した不動産(新築建物含む)は、取得後3年以内は取得価額で評価される(個人が取得した不動産は、法人と異なり取得直後であっても相続税評価額で評価される)

- 中古より新築建物の方が節税効果が大きい