大野会計コラム

マンション経営Q&A

2012.09.05

不動産オーナーの方

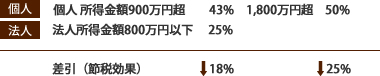

- 個人でマンションを経営しています。法人化を検討しています。目安となるものは、あるでしょうか。

- 法人を設立することにより、個人と法人に所得を分散させることができます。目安は、個人の所得が900万円超というのが、1つの目安です。

参考として、地方税を含めた実効税率は、下記の通りです。(平成25年9月現在)

お客様ごとに、それぞれの状況が異なります。大野会計事務所では、お客様ごとに法人化した場合のシミュレーションを行うことにより、より実態に即した検討を行います。

- 不動産管理会社を設立した場合の節税効果について、教えて下さい。

- 主な節税効果は、下記の3つです。

- 不動産管理会社を通じて所得を法人や家族に分散させることにより、トータルの税額を軽減することができる。(税額の軽減)

- 会社の株式を全て子・孫に所有させることにより、無税で収益不動産を子・孫に移せる。また、収益不動産から将来発生する収益を子・孫に移せる。(相続財産の移転及び相続財産の増加の防止)

- 子供等への役員給与等の支給を通して、子供等の預金となり、将来の相続税納付の原資の一部となる。(納税資金の準備)

大野会計事務所では、上記以外にも、これまでに培った経験とノウハウを生かした節税対策を合わせて、それぞれのお客様ごとに、総合的なご提案を致します。

- 自己所有の不動産管理会社(同族会社)の不動産管理料について、いくらにすれば税務上問題がないでしょうか。

- 不動産管理料の目安となる適正額等は、税法では具体的に規定されていませんが、不服審判所の裁決および税理士等の書籍見解を総合しますと、不動産管理会社(同族会社)の場合、実際に管理していることを前提として、不動産収入の20%以下に抑える必要があると思われます(不動産管理料が不動産収入の20%を超えると、不相当に高額として税務上否認されるおそれがあります)。

大野会計事務所では、不動産管理会社の具体的な業務内容を提案するなどし、管理料が適正となるようにご提案致します。

- 不動産管理会社を活用したさらに効果的な節税対策はありますでしょうか。

- 収益力のある物件は会社へ売却して下さい。

収益不動産(建物)を同族会社へ売却することによって、以下の効果が得られます。

- 個人と会社への所得分散ができ、個人・会社のトータルの税金が減少

- 会社の株式を全て子・孫に所有させることにより、無税で収益不動産を承継できる

- 会社は子供へ役員報酬を支払い、子供は将来の相続税の納税資金を確保

- 建物を会社へ譲渡する時は、時価(帳簿価額)で譲渡すると譲渡税はかからない

個人が地主で法人が建物所有の場合、借地権の問題が生じます。この問題を避けるため、「土地の無償返還に関する届出書」を税務署に提出する必要があります。

また、会社が個人へ通常の地代を支払うことにより、土地の相続税評価額が、自用地価額の80%となり、個人所有時の貸家建付地評価と同程度の減額がなされます。(使用貸借の場合は届出を出していても自用地評価。)但し、20%相当分が会社株式の純資産価額の計算上、加算されますので、会社の出資割合も、子供等の割合を多くしておく方がよいでしょう。このような節税対策は、大野会計事務所の得意とするところであり、適切なアドバイスを致します。

- 上記により、不動産管理会社を設立すれば、多くのメリットがあることがわかりましたが、デメリットについても教えて下さい。

- 不動産管理会社の設立・運営には手間とコストがかかります。また、その他にもデメリットがあります。

設立・運営の手間とコストの具体的な内容

- 個人所得と法人所得とを区分して計算する必要があり、面倒である

- 法人の設立に関して諸費用(登録免許税、司法書士への報酬等)の負担が生じる

- 法人については、赤字であっても最低限の税負担(地方税の均等割)が生じる

- 法人税の申告等について、税理士事務所等への費用が必要である

大野会計事務所では、メリットだけでなく、デメリットもしっかりとお客様にご説明した上で、設立のご提案をさせて頂きます。

また、設立に大きなメリットがない場合には、敢えてお勧めしません。